一、行情回顾

全国生猪周度均价为7.34元/斤,下跌0.01元/斤,全国生猪日度均价为7.34元/斤,上涨0.01元/斤,生猪均价整体处于震荡阶段,同时毛猪和白条猪价差缩小,肥标猪价差也有缩小,整体看下游终端需求一般,但冻肉库存有所提升,在一定程度上支撑了需求,近日豆粕价格上涨和对美国猪肉进口关税提振了市场情绪。

二、产能供给

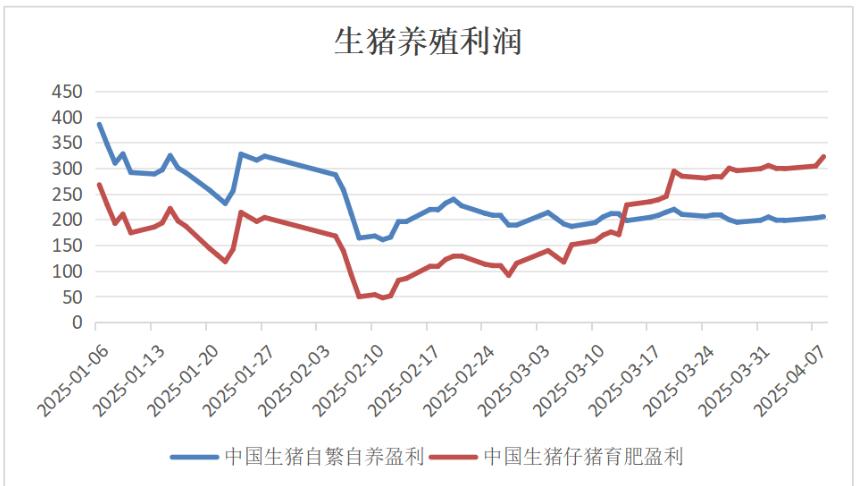

生猪养殖利润" />

生猪养殖利润" />

周度生猪自繁自养利润为200.16元/头,缩小3.49元/头,生猪仔猪育肥利润为300.87元/头,扩大12.36元/头。受美国对外贸易关税政策影响,我国对美国进口商品进行了反制,其中涉及到美豆和美国猪肉进口关税的提高,豆粕现货市场反应比较敏感,豆粕价格上涨,生猪养殖饲料成本有所增加,整体看,自繁自养利润整体平稳,而仔猪育肥养殖利润提升,可能激起养殖端对后市看涨预期。

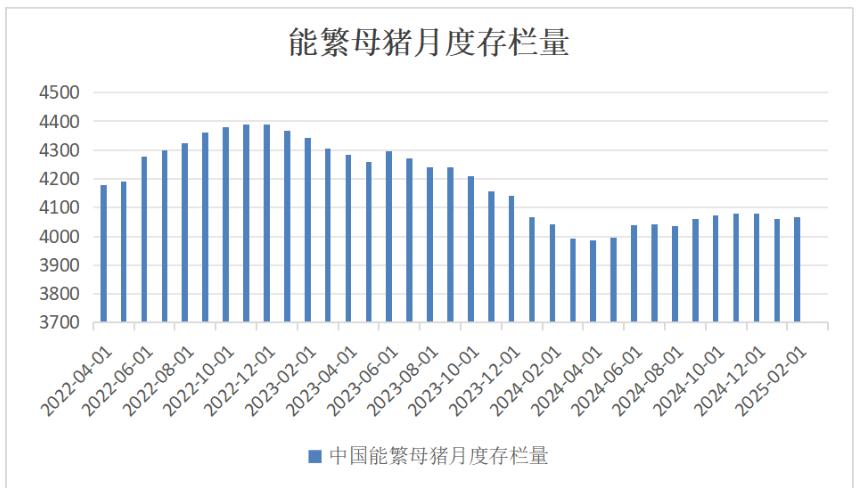

官方2月能繁母猪存栏为4066.0万头,增加4.0万头。卓创样本企业3月能繁母猪存栏为692.15万头,增加2.75万头,仔猪成活率为93.81%,提高0.11个百分点,生猪存栏量为5361.68万头,减少25.53万头。整体看现阶段理论生猪供应相对宽松,但养殖端情绪对猪价走势影响较大。

生猪周度出栏均重为125.41公斤,增加0.41公斤,近期养殖端出栏量整体缓慢,前期在冻肉入库需求和二育进场影响下,市场实际供应压力减缓,养殖端出栏量虽然有所提升,但整体依然不高。近期受到关税政策影响,养殖户出栏明显下降,出栏体重继续增加,仔猪价格相对偏强,将导致生猪供应进一步延后。

三、生猪需求

3月生猪开工率为31.89%,提高4.73个百分点,生猪周度开工率为33.27%,提高0.88个百分点,生猪周度屠宰量为68.65万头,减少13.81万头。生猪白条鲜销率为85.32%,下降0.03个百分点,终端需求可能有所下降,但生猪冻肉库容率为18.88%,提高0.2个百分点,受关税政策影响,后续冻肉库存可能进一步提升,将支撑猪价偏强。

四、行情展望

全国能繁母猪存栏整体稳定,理论生猪供应相对充足,但养殖端出栏节奏减缓供应压力,近期关税政策可能促进后续冻肉库存的需求量,可能支撑后续猪价偏强运行。生猪期货主力合约保持偏多思路,同时关注前高点压力适当止盈,同时关注07合约偏多思路。